Pengertian FIFO (First in First Out)

Metode ini menerapkan bahwa persediaan dengan nilai perolehan awal / pertama masu akan digunakan / dijual terlebih dahulu, jadi yang tersisa di persediaan akhir dinilai dengan nilai perolehan persediaan yang terakhir dibeli (masuk). Metode FIFO dianggap berdampak pada nilai aktiva yang dibeli perusahaan dan cenderung menghasilkan persediaan yag nilainya tinggi.

Pengertian LIFO (Last In First Out)

Metode ini menerapkan bahwa persediaan dengan nilai perolehan terakhir (masuk) akan dijual/digunakan lebih dulu, sehingga perolehan persediaan akhir dinilai berdasarkan nilai perolehan yang pertama (awal) masuk (dibeli). Metode LIFO dianggap berdampak pada nilai aktiva yang rendah pada perusahaan dan cenderung menghasilkan nilai persediaan akhir yang rendah.

Pengertian Metode Rata-rata (average method)

Metode rata-rata atau juga disebut metode average, metode ini menyatakan bahwa nilai persediaan akhir akan menghailak amtara nilai persediaan dengan metode FIFO. Dengan menggunakan metode ini maka akan berdampak pada laba kotor dan harga pokok penjualan.

Contoh Soal I

PT. Saburai melakukan perlakuan (pembelian, penjualan) persediaan pada tahun 2018 adalah sebagai berikut.

| Tanggal | Keterangan | Kuantitas | Harga | ||

| 2 | Jan | Persediaan awal | 200 unit | Rp. 9.000 | |

| 10 | Maret | Pembelian | 300 unit | Rp.10.000 | |

| 5 | April | Penjualan | 200 unit | Rp.15.000 | |

| 7 | Mei | Penjualan | 100 unit | Rp.15.000 | |

| 21 | Sept | Pembelian | 400 unit | Rp.11.000 | |

| 18 | Nov | Pembelian | 100 unit | Rp.12.000 | |

| 20 | Nov | Penjualan | 200 unit | Rp.17.000 | |

| 10 | Des | Penjualan | 200 unit | Rp.18.000 | |

Diminta :

- Hitunglah nilai persediaan akhir Sistem perpetual dengan metode FIFO, LIFO dan Average.

- Hitung Laba Kotor dan Harga Pokok Penjualanya.

Jawab :

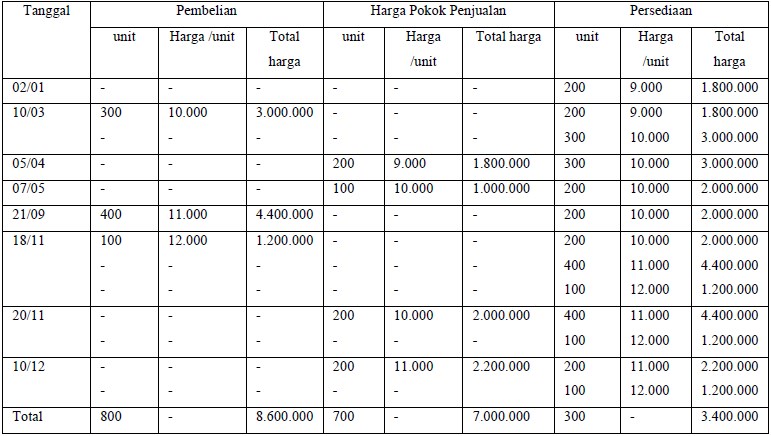

1. FIFO (masuk pertama keluar pertama)

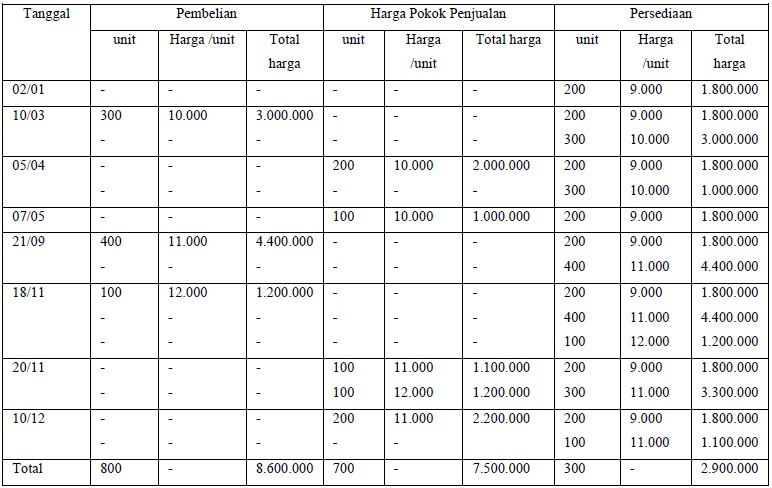

2. LIFO (masuk terakhir keluar pertama)

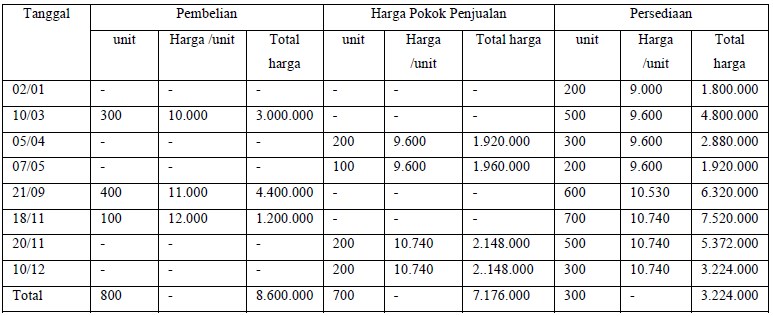

3. Rata-rata (average)

4. Harga Pokok Penjualan

1. Sistem Periodik

| FIFO | LIFO | Rata-rata | |

| Persediaan awal | 1.800.000 | 1.800.000 | 1.800.000 |

| Pembelian | 8.600.000 | 8.600.000 | 8.600.000 |

| Barang tersedia utk dijual | 10.400.000 | 10.400.000 | 10.400.000 |

| Persediaan akhir | (3.400.000) | (2.800.000) | (3.120.000) |

| Harga Pokok penjualan | 7.000.000 | 7.600.000 | 7.280.000 |

2. Sistem Perpetual

| FIFO | LIFO | Rata-rata | |

| Persediaan awal | 1.800.000 | 1.800.000 | 1.800.000 |

| Pembelian | 8.600.000 | 8.600.000 | 8.600.000 |

| Barang tersedia utk dijual | 10.400.000 | 10.400.000 | 10.400.000 |

| Persediaan akhir | (3.400.000) | (2.900.000) | (3.224.000) |

| Harga Pokok penjualan | 7.000.000 | 7.500.000 | 7.176.000 |

Laba Kotor

1. Sistem Periodik

| FIFO | LIFO | Rata-rata | |

| Penjualan | 11.500.000 | 11.500.000 | 11.500.000 |

| Harga Pokok Penjualan | (7.000.000) | (7.600.000) | (7.280.000) |

| Laba Kotor | 4.500.000 | 3.900.000 | 4.220.000 |

2. Sistem Perpetual

| FIFO | LIFO | Rata-rata | |

| Penjualan | 11.500.000 | 11.500.000 | 11.500.000 |

| Harga Pokok Penjualan | (7.000.000) | (7.500.000) | (7.176.000) |

| Laba Kotor | 4.500.000 | 4.000.000 | 4.324.000 |

Jurnal

1. Periodik (FIFO)

Saat Mencatat Pembelian:

| Pembelian | Rp. 8.600.000 |

| Utang usaha/Kas | Rp. 8.600.000 |

Saat Mencatat Penjualan:

| Piutang Usaha/Kas | Rp. 11.500.000 |

| Penjualan | Rp. 11.500.000 |

Saat Penyesuaian untuk Persediaan:

| Ikhtisar Rugi Laba | Rp. 1.800.000 |

| Persediaan | Rp. 1.800.000 |

| Persediaan | Rp. 3.400.000 |

| Ikhtisar Rugi Laba | Rp. 3.400.000 |

2. Perpetual (FIFO)

Saat Mencatat Pembelian:

| Persediaan | Rp. 8.600.000 |

| Utang Usaha/Kas | Rp. 8.600.000 |

Saat Mencatat Penjualan:

| Piutang Usaha | Rp. 11.500.000 |

| Penjualan | Rp. 11.500.000 |

| Harga Pokok Penjualan | Rp. 7.000.000 |

| Persediaan | Rp. 7.000.000 |

Contoh Soal II

Berikut adalah transaksi PT. Dipa Jaya selama Bulan Juli 2017.

| Tanggal | Keterangan | Kuantitas | Harga |

| 1 Juli | Persediaan awal | 100 unit | Rp.10.000 |

| 5 Juli | Pembelian | 500 unit | Rp.12.000 |

| 12 Juli | Pembelian | 100 unit | Rp.15.000 |

| 22 Juli | Penjualan | 300 unit | Rp.25.000 |

| 27 Juli | Pembelian | 100 unit | Rp 20.000 |

| 30 Juli | Penjualan | 50 unit | Rp.30.000 |

Diminta:

- Tentukan nilai persediaan akhir, harga pokok penjualan (HPP) dan laba kotor, Bila di asumsikan perusahaan menggunakan Sistem periodik FIFO dan Sistem Perpetual LIFO.

Jawab:

1. Sistem periodik FIFO

Persediaan barang yang siap dijual (unit) adalah :

| Tanggal | Keterangan | Kuantitas | Harga (Rp.) |

| 1 Juli | Persediaan awal | 100 unit @ Rp.10.000 | 1.000.000 |

| 5 Juli | Pembelian | 500 unit @ Rp.12.000 | 6.000.000 |

| 12 Juli | Pembelian | 100 unit @ Rp.15.000 | 1.500.000 |

| 27 Juli | Pembelian | 100 unit @ Rp 20.000 | 2.000.000 |

| 800 unit | 10.500.000 |

Persediaan yang siap di jual (harga) adalah Rp. 10.500.000.

Unit persediaan akhir adalah :

= persediaan (unit) yang siap dijual – Unit yang terjual

= 800 unit – 350 unit = 450 unit

Nilai unit akhir.

| = 100 unit @ Rp. 20.000 | = Rp. 2.000.000 |

| = 100 unit @ Rp. 15.000 | = Rp. 1.500.000 |

| = 250 unit @ Rp. 12.000 | = Rp. 3.000.000 |

450 unit

| = Rp. 6.500.000 |

Harga pokok penjualan:

= Nilai persediaan (harga) yang tersedia untuk dijual – nilai persediaan (harga) unit akhir

= 10.500.000 – Rp. 6.500.000 = 4.000.000

Laba Kotor:

= Hasil penjualan – Harga pokok penjualan

= 9.000.000 – Rp. 4.000.000 = 5.000.000

Melalui metode perpetual LIFO kita dapat mengetahui hal-hal berikut ini :

| Nilai persediaan akhir | Rp. 5.600.000 |

| Harga Pokok penjualan | Rp. 4.900.000 |

| Laba kotor | = Rp. 9.000.000 – Rp. 4.900.000 |

= Rp. 4.100.000

SUMBER :

http://www.akuntansilengkap.com/akuntansi/contoh-soal-metode-fifo-lifo-dan-average-bonus-jawaban-penyelesaiannya/

|

0 komentar:

Posting Komentar